رئيس الدولة يبحث مع الرئيس السوري هاتفياً علاقات التعاون والتطورات الإقليمية

في اليوم الثالث من فعاليات فينتك سيرج

الإمارات تقود مسيرة التحوّل الرقمي في قطاع الخدمات المالية

أكدت رجاء المزروعي، نائب الرئيس التنفيذي لبرنامج ’فينتك هايف‘ التابع لمركز دبي المالي العالمي، خلال كلمتها الرئيسية ضمن فعاليات اليوم الثالث من ’فينتك سيرج‘ المكانة المتميّزة التي وصلت إليها دولة الإمارات في ترسيخ منظومة الأعمال الحاضنة للشركات الناشئة في مجال التكنولوجيا المالية والشركات التقنية الجديدة في قطاع الخدمات المالية. وخلال كلمتها التي ألقتها في الفعالية المنعقدة في مركز دبي التجاري العالمي وتستمر حتى 20 أكتوبر، سلّطت المزروعي الضوء على الدور المحوري الذي يلعبه برنامج فينتك هايف، باعتباره أول وأكبر مسرّع للأعمال ضمن قطاع التكنولوجيا المالية في منطقة الشرق الأوسط وأفريقيا وجنوب آسيا.

وقالت المزروعي: "شهدنا في قطاع الخدمات المالية تغيرات جذرية على المستوى الإقليمي، حيث تولّت دولة الإمارات دوراً ريادياً في دفع عجلة هذا التغيير. كما شهدنا ترخيص وإطلاق مصرف الإمارات المركزي لثلاثة بنوك رقمية، ولا يسعنا الانتظار حتى تصل هذه البنوك إلى الأسواق وترفع مستوى التنافسية. حيث سيتعين على المؤسسات المالية في هذه المرحلة أن تتحدى نفسها داخلياً أو تغير من نموذج عملها أو تبحث عن فرص تتيح لها التركيز على منتجات أساسية وتمكين الشركات الناشئة في مجال التكنولوجيا المالية من الوصول إلى جميع التقنيات والابتكارات التي توفرها". وأسهم برنامج ’فينتك هايف‘ في تسريع أعمال أكثر من 120 شركة ناشئة في مجال التكنولوجيا المالية من خلال برامج مختلفة، كما ساهم في البرهنة على 75 مفهوم أعمال وإطلاق أكثر من 40 منتج يتم استخدامها في المؤسسات المالية في الإمارات منذ انطلاقه عام 2017.

وأكدت السيدة رجاء كذلك على الجهود المبذولة في الدولة لدعم التطوير المهني للمرأة في قطاع الخدمات المالية، حيث أشارت إلى دور مبادرة ’أكسيليريت هير‘ التابعة لبرنامج ’فينتك هايف‘، والتي قدّمت الدعم لأكثر من 60 سيدة حتى اليوم ومكّنتهن من التواصل مع الاستشاريين الخبراء وقادة منظومة الخدمات المالية والمصرفية.

سترايب: التكنولوجيا المالية توفّر تجارب سلسة

تتصدر التغيرات الكبيرة التي يشهدها القطاع المالي والمصرفي قائمة المواضيع الأكثر أهمية في الوقت الحالي. ويؤكّد كونال شويترام من شركة ’سترايب‘ الرائدة عالمياً في مجال التكنولوجيا على الإمكانات التي يوفرها استخدام الأدوات والخدمات المالية للعملاء والعلامات التجارية على حدٍ سواء.

وقال: "يتيح إدماج الخدمات المالية ضمن بيئات ومنظومات جديدة تجربة سلسة للعميل في عدة مجالات، بما فيها حركة الأموال واستخدام البطاقات الائتمانية وتقديم القروض وغيرها الكثير. وتتيح القوانين الناظمة والتكنولوجيا بصفتهما المحركين الرئيسيّن في هذا المجال، الوصول إلى خدمات مالية نموذجية وإن بشكلٍ تدريجي. وانتقلت التكنولوجيا المالية من استيراد الخدمات المصرفية من البنوك تدريجياً إلى إنشاء منصات وتقنيات توفر خدمات جديدة مستقلة".

ويوفر استخدام الأدوات والخدمات المالية طريقة تواصل بسيطة باستخدام الواجهات البرمجية للتطبيقات بحيث يشكّل الهيكل الأساسي الذي يضمن قيمة مضافة للعميل عن طريق تقديم تجربة جديدة وسلسة. كما يوفّر قيمةً مضافة للشركات من خلال منحها المجال لتقديم الخدمات وتنويع مصادر الدخل. ويساعد المنظومة المالية أيضاً من خلال تسريع عملية تحول المدفوعات إلى شكلها الرقمي."

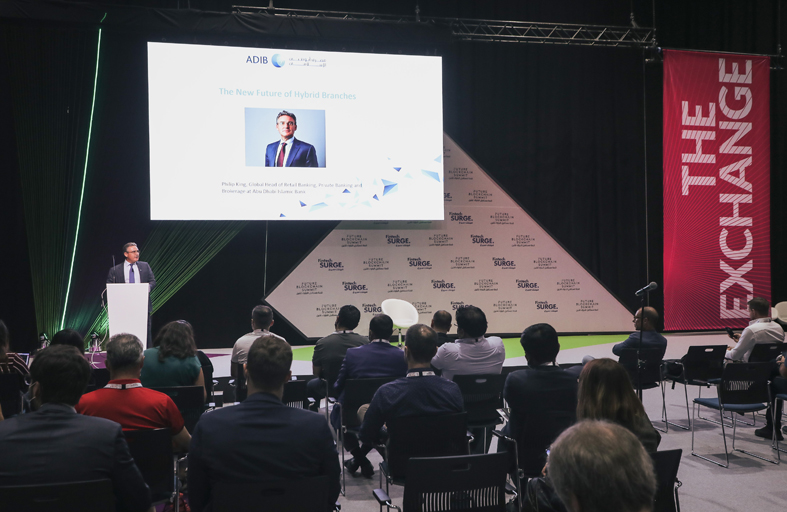

التحوّل الحتمي في نموذج عمل فروع المصارف

ناقش فيليب كينج، الرئيس العالمي لمجموعة الخدمات المصرفية للأفراد في مصرف أبوظبي الإسلامي، الدور المحوري الذي يمكن أن يلعبه فرع مصرفي صغير في واقع السوق القائم على التقنية بشكلٍ متزايد.

وقال: "نسمع كثيراً في قطاع الخدمات المصرفية للأفراد عن عدم أهمية أحد الفروع المصرفية أو إغلاقه بشكل نهائي. إلا أننا نؤمن بأهمية تحويل فكرة الاستغناء عن الفروع المصرفية إلى تطويرها. وتبلغ نسبة العملاء ممن يستخدمون الوسائل الرقمية حوالي 70% من عملائنا، حيث يستفيدون من خدماتنا المصرفية الرقمية بشكل يومي أو أسبوعي على الأقل. وسجلنا خلال شهر واحد 13 مليون معاملة عبر تطبيقنا لأجهزة الجوال، تتوزع بين 5 مليون معاملة مالية و8 مليون معاملة غير مالية، مما يؤكد على امتلاكنا اليوم قاعدة أكبر من العملاء المتمكنين والمثقفين رقمياً".

واختتم: "في حال اعتاد العميل على إنجاز المهام عبر التطبيقات الجوالة، فقد اختبر طريقة سهلة وسريعة ومريحة في الحصول على الخدمات. لذلك علينا أن نعيد تصميم الفرع ليحافظ على موثوقيته ويقدّم الخدمات بذات الطريقة السهلة والسريعة والمريحة".

وقالت المزروعي: "شهدنا في قطاع الخدمات المالية تغيرات جذرية على المستوى الإقليمي، حيث تولّت دولة الإمارات دوراً ريادياً في دفع عجلة هذا التغيير. كما شهدنا ترخيص وإطلاق مصرف الإمارات المركزي لثلاثة بنوك رقمية، ولا يسعنا الانتظار حتى تصل هذه البنوك إلى الأسواق وترفع مستوى التنافسية. حيث سيتعين على المؤسسات المالية في هذه المرحلة أن تتحدى نفسها داخلياً أو تغير من نموذج عملها أو تبحث عن فرص تتيح لها التركيز على منتجات أساسية وتمكين الشركات الناشئة في مجال التكنولوجيا المالية من الوصول إلى جميع التقنيات والابتكارات التي توفرها". وأسهم برنامج ’فينتك هايف‘ في تسريع أعمال أكثر من 120 شركة ناشئة في مجال التكنولوجيا المالية من خلال برامج مختلفة، كما ساهم في البرهنة على 75 مفهوم أعمال وإطلاق أكثر من 40 منتج يتم استخدامها في المؤسسات المالية في الإمارات منذ انطلاقه عام 2017.

وأكدت السيدة رجاء كذلك على الجهود المبذولة في الدولة لدعم التطوير المهني للمرأة في قطاع الخدمات المالية، حيث أشارت إلى دور مبادرة ’أكسيليريت هير‘ التابعة لبرنامج ’فينتك هايف‘، والتي قدّمت الدعم لأكثر من 60 سيدة حتى اليوم ومكّنتهن من التواصل مع الاستشاريين الخبراء وقادة منظومة الخدمات المالية والمصرفية.

سترايب: التكنولوجيا المالية توفّر تجارب سلسة

تتصدر التغيرات الكبيرة التي يشهدها القطاع المالي والمصرفي قائمة المواضيع الأكثر أهمية في الوقت الحالي. ويؤكّد كونال شويترام من شركة ’سترايب‘ الرائدة عالمياً في مجال التكنولوجيا على الإمكانات التي يوفرها استخدام الأدوات والخدمات المالية للعملاء والعلامات التجارية على حدٍ سواء.

وقال: "يتيح إدماج الخدمات المالية ضمن بيئات ومنظومات جديدة تجربة سلسة للعميل في عدة مجالات، بما فيها حركة الأموال واستخدام البطاقات الائتمانية وتقديم القروض وغيرها الكثير. وتتيح القوانين الناظمة والتكنولوجيا بصفتهما المحركين الرئيسيّن في هذا المجال، الوصول إلى خدمات مالية نموذجية وإن بشكلٍ تدريجي. وانتقلت التكنولوجيا المالية من استيراد الخدمات المصرفية من البنوك تدريجياً إلى إنشاء منصات وتقنيات توفر خدمات جديدة مستقلة".

ويوفر استخدام الأدوات والخدمات المالية طريقة تواصل بسيطة باستخدام الواجهات البرمجية للتطبيقات بحيث يشكّل الهيكل الأساسي الذي يضمن قيمة مضافة للعميل عن طريق تقديم تجربة جديدة وسلسة. كما يوفّر قيمةً مضافة للشركات من خلال منحها المجال لتقديم الخدمات وتنويع مصادر الدخل. ويساعد المنظومة المالية أيضاً من خلال تسريع عملية تحول المدفوعات إلى شكلها الرقمي."

التحوّل الحتمي في نموذج عمل فروع المصارف

ناقش فيليب كينج، الرئيس العالمي لمجموعة الخدمات المصرفية للأفراد في مصرف أبوظبي الإسلامي، الدور المحوري الذي يمكن أن يلعبه فرع مصرفي صغير في واقع السوق القائم على التقنية بشكلٍ متزايد.

وقال: "نسمع كثيراً في قطاع الخدمات المصرفية للأفراد عن عدم أهمية أحد الفروع المصرفية أو إغلاقه بشكل نهائي. إلا أننا نؤمن بأهمية تحويل فكرة الاستغناء عن الفروع المصرفية إلى تطويرها. وتبلغ نسبة العملاء ممن يستخدمون الوسائل الرقمية حوالي 70% من عملائنا، حيث يستفيدون من خدماتنا المصرفية الرقمية بشكل يومي أو أسبوعي على الأقل. وسجلنا خلال شهر واحد 13 مليون معاملة عبر تطبيقنا لأجهزة الجوال، تتوزع بين 5 مليون معاملة مالية و8 مليون معاملة غير مالية، مما يؤكد على امتلاكنا اليوم قاعدة أكبر من العملاء المتمكنين والمثقفين رقمياً".

واختتم: "في حال اعتاد العميل على إنجاز المهام عبر التطبيقات الجوالة، فقد اختبر طريقة سهلة وسريعة ومريحة في الحصول على الخدمات. لذلك علينا أن نعيد تصميم الفرع ليحافظ على موثوقيته ويقدّم الخدمات بذات الطريقة السهلة والسريعة والمريحة".